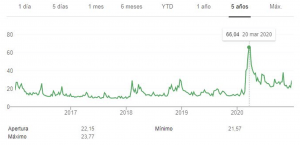

Hemos despedido 2020 con la sensación de bajarnos de una auténtica montaña rusa, no solo de emociones – que también-, sino por los fuertes vaivenes que hemos visto a lo largo de todo el año en los mercados. Quizá la mejor manera de ilustrar esta inestabilidad, al menos en el lado bursátil, es analizando el comportamiento del VIX, el índice que mide la volatilidad de las acciones estadounidenses – está basado en el S&P 500- y que también es conocido coloquialmente como el “barómetro del miedo”.

En el gráfico se puede observar claramente cómo el índice alcanzó el 20 de marzo de 2020 su nivel máximo de los últimos cinco años, al llegar a los 66 puntos; este pico de volatilidad coincidía con el mercado bajista visto en la segunda quincena de marzo, en el momento en que la humanidad tomó conciencia de la internacionalización de la crisis sanitaria, con el reconocimiento por parte de la OMS de que el coronavirus ya tenía categoría de pandemia. No se trata, no obstante, del máximo histórico del índice: tal hito se produjo el 20 de noviembre de 2008, cuando la crisis global financiera impulsó a los inversores a ventas desatadas por el pánico que llevaron al VIX a los 80 puntos porcentuales.

Es nuestra obligación recordar que no existe la inversión exenta de riesgo, solo inversiones que entrañan distintos tipos de riesgo que traen en contraprestación la posibilidad de acceder a distintos rangos de rendimientos. También queremos dejar claro que riesgo y volatilidad no son la misma cosa, aunque con frecuencia son presentados como sinónimos, especialmente cuando se está hablando de horizontes de muy corto plazo.

Según este artículo del proveedor de datos Morningstar, el concepto de volatilidad tiene que ver con las oscilaciones en el precio que experimenta un activo (título, cartera de inversión, un mercado); esta volatilidad no tiene por qué darse exclusivamente en fases bajistas, sino que también puede verse en mercados al alza.

Sin embargo, cuando hablamos de riesgo por norma general a lo que nos referimos es la posibilidad de no poder cumplir con los objetivos y obligaciones financieras que nos hemos trazado, o a tener que revisarlos y ajustarlos por no haber calculado bien sus implicaciones.

La distinción es clave pues, como indica Morningstar, el inversor tiene que preocuparse por los riesgos que está asumiendo, pero no necesariamente por la volatilidad que experimentan sus inversiones; de hecho, bien usada, la volatilidad puede ser nuestra amiga, pues genera puntos de entrada que permiten a los gestores más avezados poder comprar barato y vender caro, obteniendo una ganancia a cambio.

Pongamos un ejemplo que nos ha dejado 2020: en marzo, como hemos visto, se produjo un fuerte repunte de la volatilidad. El origen de esta volatilidad fue el inicio abrupto de un mercado bajista muy rápido y profundo, ya que en cuestión de pocas semanas los mercados experimentaron fuertes pérdidas. Si seguimos con el ejemplo del S&P 500, podemos constatar que todas las acciones del selectivo cayeron de manera indiscriminada, provocando entre el 20 de febrero y el 23 de febrero pérdidas del 33% para el índice. Desde ese mínimo, el índice ha conseguido recuperarse un 65%, pero ha habido valores que han presentado comportamientos superiores. Por ejemplo, quien hubiese aprovechado esa fase bajista para adquirir por ejemplo acciones de Amazon con la tesis de que el confinamiento dispararía las compras por internet, para finales de año habría obtenido un retorno superior al 90%.

La cuestión es que este no es un ejercicio apto para todo el mundo: para poder hacerlo bien es necesario no dejarse llevar por las emociones, y para dejarlas a un lado resulta fundamental contar con un proceso de análisis que sea profundo, riguroso y repetible en el tiempo, como el que utilizan nuestros gestores para invertir en nombre de nuestros clientes. Como explicó el famoso inversor Peter Lynch, “todo el mundo tiene la capacidad mental para ganar dinero en la bolsa, pero no todo el mundo tiene estómago. Las personas susceptibles de venderlo todo en un momento de pánico deberían evitar totalmente las acciones y los fondos de inversión”.

Siguiendo con el caso práctico del mercado bajista de 2020, los gestores de nuestro fondo Rentamarkets Narval aprovecharon la oleada de ventas de marzo para poder comprar a precios muy ventajosos compañías cuyos negocios presentaban una alta calidad según su análisis, pero que hasta ese momento habían considerado sobrevaloradas. Su capacidad para beneficiarse de la volatilidad y seleccionar compañías capaces de generar rendimientos superiores han llevado al fondo a liderar la rentabilidad en su categoría, de modo que se acerca al final del año con una rentabilidad en torno al 15%, con un nivel de volatilidad en cartera del 23% anualizado.

En el caso de Rentamarkets Sequoia ha intervenido el proceso contrario: el equipo gestor ha sido capaz de vender activos que consideraba muy revalorizados tras el rebote de los mercados visto en noviembre – recordemos que la volatilidad puede ser tanto a la baja como al alza-, pudiendo recoger beneficios y preparando la cartera del fondo con suficiente liquidez para prevenir posibles shocks en el mercado de renta fija en el corto plazo. Gracias a la flexibilidad del mandato de gestión de este fondo, ha conseguido generar un rendimiento superior al 8% en el año, con una volatilidad anualizada en torno al 4%.