Fundamental

En Italia encontramos Sol spa, una compañía que se encuentra a múltiplos atractivos para la capacidad que tiene tanto de crecimiento como de mejora en márgenes.

Sol es una empresa que opera principalmente en el sector industrial (49% de los ingresos) y salud (51% de los ingresos). También esta desarrollando parte de actividad en centrales de energía hidráulica y biotecnología.

Área de gases industriales

La producción y abastecimiento de gases industriales es una actividad que cuenta con fuertes ventajas competitivas. La primera es la cualidad que tiene de “monopolio”, para entender el porqué vamos a explicar un ejemplo. Una empresa grande, por ejemplo Heineken, quiere montar una planta de fabricación de cerveza. Para su proceso de producción necesita gases. Es aquí donde entran compañías como Sol, Air liquide o Linde proponiendo la construcción de una instalación de producción de gases junto a la factoría de Heineken integrando los procesos productivos. Una vez se firma el contrato, Sol se convierte en distribuidor único y goza de una fuerte ventaja competitiva.

Otra característica de las plantas de producción de gas es que las instalaciones se suelen instalar con un exceso de capacidad al requerido por el cliente (en ejemplo Heineken) de entorno a un 20%. Como ya únicamente surtiendo gas a Heineken obtienen rentabilidades atractivas, todo lo producido a otros clientes que se encuentren cerca serán ingresos que irán directos a los beneficios de la empresa. El negocio es local y no se distribuye gas a distancias mayores a los 150 km.

Los contratos firmados suelen ser por largos periodos de tiempo 20-25 años, cuentan con una protección a la inflación y tienen cantidades mínimas de compra que sus clientes se compromete a comprar.

Este sector en otras empresas cotizadas se encuentra en múltiplos de 2-2,6 EV/CE, si la división de Sol de gas cotizase a esos múltiplos el valor sería de entre 980 y 1.274 millones de euros. Con un EV de 1.280 millones, el resto de las divisiones tendrían que valer entre 0 y 30 millones de euros.

Los principales competidores del sector son Air liquide y Linde. El sector tiene fuertes capacidades de crecimiento y al ser ingresos predecibles cuenta con fuerte capacidad de endeudarse barato.

Área de Salud

La actividad de Sol en esta rama se centra en el cuidado de salud directamente en casa del cliente. Uno de los motivos del desarrollo de esta actividad es que hay numerosos productos destinados a problemas respiratorios que producen ciertas sinergias con el área de gas industrial. El área de Sol de cuidados se llama Vivisol y dirige todo el cuidado de los pacientes. Desde el envío de equipo y medicamentos hasta los servicios médicos y de enfermería con sus profesionales.

Geográficamente, Sol opera en 13 países europeos, Brasil y Turquía a través de 60 marcas. Una de sus palancas de crecimiento se basa en la adquisición de compañías para aumentar así su cuota de mercado. Este aumento le va produciendo ir obteniendo mejores márgenes operativos por las sinergias que va logrando. El mercado de la salud cada vez es mayor debido al aumento general de la capacidad de vida de la población en Europa y el aumento de la demanda por la preferencia de ser cuidados en casa en lugar de en hospitales.

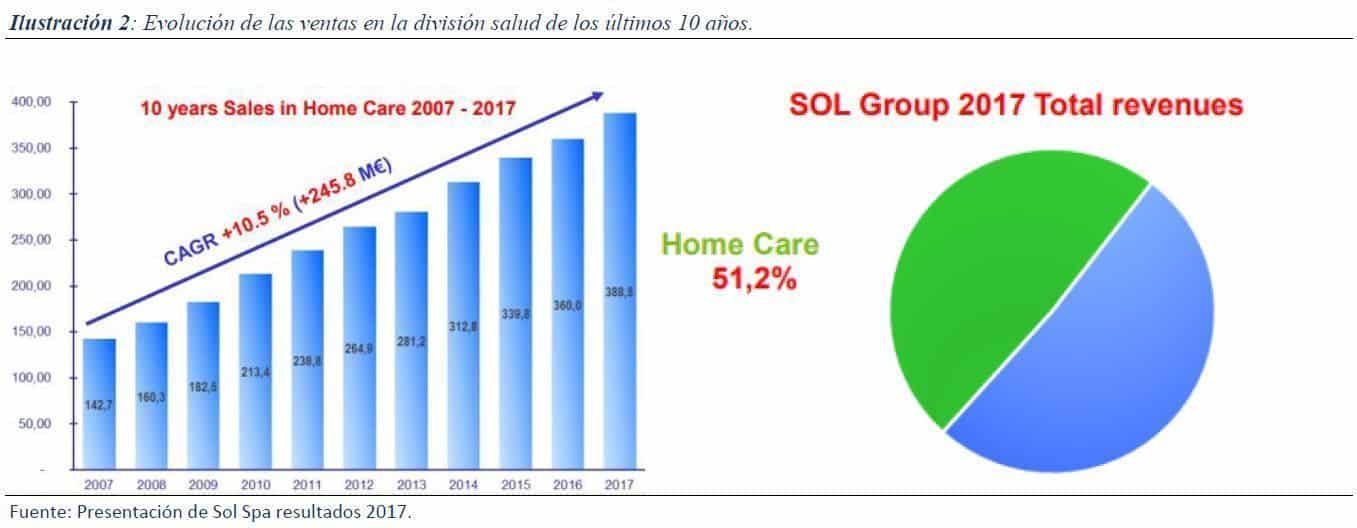

Los crecimientos logrados por la empresa como se puede observar en la Ilustración 2 son un 10,5% anuales y sus márgenes operativos rondan el 14% (margen EBIT). Con una facturación de 388 millones en esta división y un múltiplo conservador de 1,5 veces ventas el valor del área de salud rondaría los 582 millones de euros.

Por lo tanto, con una valoración de las dos divisiones anteriores, tendríamos un rango de valoración entre 1480 y 1860 millones de euros que con una deuda neta de 270 millones nos daría un EV entre 1750 y 2130 millones. Con el EV actual de 1280, sería una revalorización entre un 33%-66% en el precio actual de la acción.

Sol spa también cuenta con un área de energía Hydrosol que opera 15 centrales hidroeléctricas y otra de biotecnología tras adquirir Diatheva que le complementa tanto la actividad industrial como la de salud.

El principal accionista de la compañía es la familia Fumagali que cuenta con una muy buena trayectoria creando valor en la compañía más de 10 años siendo capaces de generar un ROCE medio de 12,5%.

La situación financiera es controlada para lo que puede llegar a endeudarse el sector. El ratio Deuda Neta/EBITDA es de 1,68 veces y las empresas del sector se encuentran en niveles cercanos a 2,8 veces.

El dividendo de la compañía es de un 1,37% que es bajo, pero con la capacidad que tienen de reinvertir creando valor es razonable dejar a la directiva que continúe creciendo mediante el aumento de la capacidad y la adquisición de compañías como ha ido haciendo hasta la fecha.