Fundamental

Esta semana se va a actualizar la idea de inversión de Prosegur Cash, que a pesar de los descensos en su cotización de los últimos tres meses continúa ofreciendo una oportunidad de inversión con un potencial de revalorización cercano al 20%.

Prosegur Cash es una compañía que comenzó a cotizar en marzo de 2017. Anteriormente estaba incluida dentro de Posegur Compañía de Seguridad. Esta empresa tenía tres divisiones: vigilancia, gestión de efectivo (Prosegur Cash) y alarmas. Aunque Prosegur Cash cotice por separado actualmente, la matriz controla un 72,5% de Prosegur Cash (51% Prosegur, 21,5% Prosegur Asset Management).

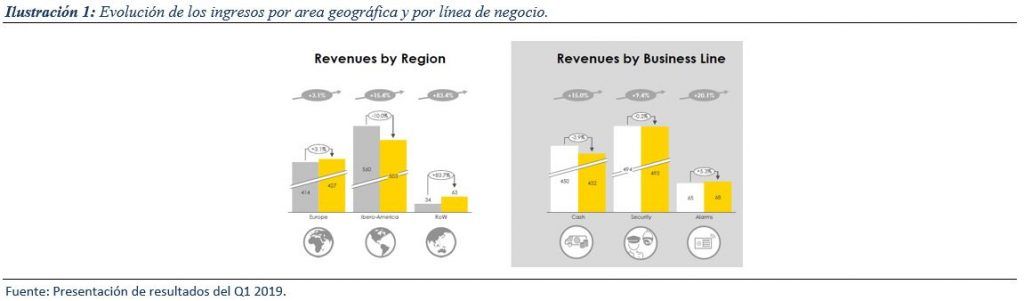

La actividad se centra un 71% en Sudamérica, un 24% en Europa y un 5% en Australia. En los mercados donde opera es uno de los principales players y es una marca de reconocido prestigio. Su actividad se centra principalmente en el transporte de efectivo, aunque también ofrecen servicios de transporte de productos delicados (obras de arte, joyas…) y Gestión de Efectivo.

Transporte de efectivo

Dentro del primer área, nos encontramos ante un negocio con altas barreras de entrada basadas en una alta intensidad de capital y know-how. Requiere de economías de escala por su elevado componente de coste fijo porque necesita una flota de vehículos. Los precios que pagan los clientes son muy pequeños en relación con el efectivo que se transporta. Esta es la razón por la cual la rotación de los clientes es baja y otorga mayor capacidad de repercutir el aumento de los costes en el precio.

El 66% de las ventas provienen de esta división y al ser Prosegur Cash una empresa con mucha cuota de mercado en las zonas principales donde opera le permite tener mayor eficiencia que sus competidores. Cuanto mayor sea la concentración geográfica de clientes en la ruta de un vehículo de Prosegur Cash, mayor será la eficiencia de su ruta. Por lo tanto obtendrá mayor retorno sobre el capital empleado.

Por último, el crecimiento orgánico viene por nuevos clientes o por el aumento de los ya existentes. En esta división como hay una baja rotación de los clientes, hay una parte muy importante del crecimiento inorgánico mediante la adquisición de compañías pequeñas. El tiempo medio entre que se adquiere la empresa y se completa su integración operativa suele transcurrir entre 12 y 24 meses aproximadamente. Este crecimiento ha de ser pausado, de manera que la gestión tecnológica, logística y de personal esté perfectamente coordinada y por lo tanto no crezca desastrosamente desde un punto de vista logístico.

Gestión de Efectivo

El objetivo de las empresas que operan dentro del sector es buscar llevar su gama de productos actual hacia los segmentos de mayor valor añadido, transformando la cadena de valor de la gestión del efectivo de sus clientes. Este servicio genera un 30% de las ventas de Prosegur Cash.

La misión de esta división es ofrecer un servicio a empresas y bancos a llevar una gestión del efectivo más eficiente. En el sector bancario a parte de transportar el efectivo también llevan control sobre la cantidad que debe haber en cada uno de los cajeros así como buscar optimizarlo lo mejor posible. El banco mediante la contratación de Prosegur Cash consigue tener el dinero “quieto” el menor tiempo posible y poder sacarle una mayor rentabilidad.

En mercados con menor proporción de pagos en efectivo es donde la penetración de estos segmentos es mayor. Cuantas menos transacciones en efectivo se hagan, mayor es el coste de gestión y más rentable será para las entidades contratarlos. Esta situación es frecuente en la mayoría de los países nórdicos.

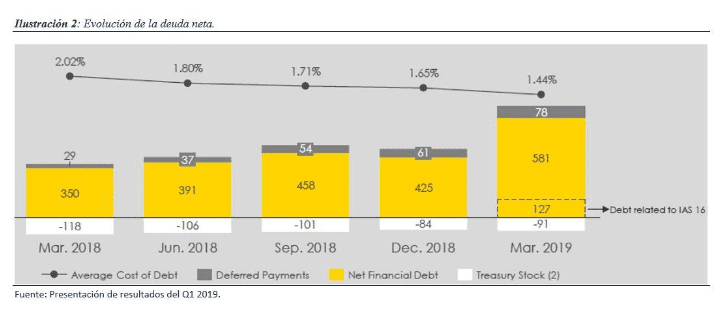

La situación financiera de Prosegur Cash es favorable. Tiene una deuda financiera neta de 600 millones de euros que, con un EBITDA de 433 millones le permite tener un ratio de endeudamiento de 1,38 Deuda Neta/EBITDA. Este crecimiento de la deuda respecto al año pasado se debe a la nueva normativa de contabilidad que obliga a contabilizar los leasing operativos en balance.

Una característica particular del sector es la protección que tiene frente a la inflación. Hay ciertas zonas geográficas en las que le favorece. Esta ventaja reside en que cuando un país tiene alta inflación, aumenta el movimiento de efectivo (uso de cajeros) y como se cobra en función del nominal transportado, se aumenta los ingresos por el aumento de las unidades monetarias en los billetes. Por lo tanto, lo que se perdería por la devaluación de la divisa se recupera con aumentos en la facturación.

La valoración de la empresa actualmente está a 1,84 EV/Ventas con márgenes EBIT de un 14,4%. Este margen está comprimido en parte por los costes indirectos que surgen por el crecimiento inorgánico. En esta actividad el grupo ha presentado nuevos avances, adquiriendo empresas a bajo coste que le ayude a tener mayor escala. Estas incorporaciones (como las dos de Latino América y una en Indonesia) hasta que se integren completamente en la estructura del grupo no veremos el potencial que representan.

El dividendo de la empresa continúa en un 3,73% con el precio actual de 1,68 euros/acción. Se comprometen a tener un payout ratio entre 50%-60% lo que le permite a la empresa tener margen de maniobra para seguir creciendo y mejorando.