Carta del Director de Inversiones Miraltabank: Recomendaciones para el 2021

El año que está a punto de finalizar vuelve a reforzar el discurso que hemos venido manteniendo en los últimos años, y es que, ante una política monetaria global al borde de la extenuación y unos niveles de endeudamiento global descomunales, los procesos de inversión se han de adaptar al siglo XXI, donde los años atípicos son la norma.

Tras vivir en 2017 los mínimos niveles de volatilidad de la historia, llegó 2018 donde más del 90% de los activos acabaron en números rojos, para dar paso a 2019 donde los mercados financieros vivieron uno de los mejores años en la historia en términos de rentabilidad, antesala de 2020, difícilmente clasificable al recoger en un solo año todo lo anterior. Y es que estos escenarios hiperbólicos serán cada vez más frecuentes, motivados por unas valoraciones infladas por Bancos Centrales, y una liquidez cada vez más escasa provocada por la represión regulatoria.

A punto de finalizar el año, y desde el punto de vista de gestión, 2020 ha vuelto a ser un año excelente para Rentamarkets, que ha posicionado a sus 2 fondos de inversión como líderes en rentabilidad en sus respectivas categorías a nivel global. Esto no sólo nos ha convertido en la gestora más rentable del país, sino que además somos la única con todos sus productos de gestión (fondos, carteras gestionadas de fondos y mandatos de gestión discrecional) en positivo, lo cual nos ha permitido tener captaciones netas de capital todos y cada uno de los meses del año, aumentando los activos bajo gestión y asesoramiento hasta EUR 880M en tan sólo 4 años. Una rara avis en los tiempos que corren.

Nuestro proceso de inversión innovador, donde fusionamos la dilatada experiencia de nuestros especialistas, con la aplicación de la tecnología más vanguardista, nos ha permitido volver a destacar en uno de los peores años que se recuerdan. Es por ello por lo que quiero dar las gracias a todo nuestro equipo, tanto de gestión como de soporte, por el duro trabajo y la motivación durante las interminables y aisladas horas de este 2020. Y también a nuestros inversores, quienes valoran ante todo la seguridad que les aporta tener sus ahorros gestionados junto a los nuestros, por confiar en un año tan difícil como este en nosotros. Muchas gracias.

A pocos días de comenzar un nuevo año, me gustaría presentarles las recomendaciones que hacemos de cara a 2021. El optimismo inversor generado por la inminente llegada de las vacunas y un posible giro de 180º en política exterior ante la salida de Trump, tras una recuperación del mercado superior al 50% desde marzo, deslumbra las incertidumbres que nos deja 2020 en términos económicos: ¿Cuáles son los daños reales de las políticas de aislamiento en las economías? ¿Cuándo se recuperará los niveles de actividad previos a la pandemia? ¿Hasta dónde seguirán ampliando el balance los bancos centrales para soportar los mercados y las economías? ¿Producirá un shock en precios el ingente aumento de la masa monetaria? ¿O sólo reflejarán la devaluación monetaria los activos reales y financieros? ¿Serán capaces las empresas de generar los suficientes beneficios para hacer las valoraciones actuales atractivas? Sin duda 2021 se vuelve a presentar como único en su especie.

Durante los próximos 12 meses seguiremos trabajando para ofrecerles la calidad y servicio que nos caracterizan. Pero también seguiremos innovando para ofrecerles nuevas soluciones que permitan evolucionar la manera de entender la gestión.

Desde todo el equipo de Rentamarkets les deseamos un saludable, feliz y próspero 2021.

Ignacio Fuertes

Director de Inversiones y socio fundador.

1. Ante una nueva normalidad en los mercados financieros

Como comentábamos al inicio de esta nota, como inversores hemos de estar preparados para navegar con éxito el incierto panorama ante el que nos encontramos. Una década de políticas monetarias no convencionales unidas a una presión regulatoria in crescendo han creado un coctel explosivo, denominado represión financiera, de elevadas valoraciones e iliquidez. La principal característica de este entorno son los episodios de elevada volatilidad, con movimientos en ambos lados de la distribución atípicamente grandes, donde se suceden desplomes y recuperaciones récord, tanto en tiempo como en magnitud. Es por ello esencial poseer un proceso de inversión y gestión de riesgos que permitan tanto proteger el capital, como beneficiarse de las oportunidades que surjan.

2. El fin de la duración como un seguro ante las crisis

Las elevadas valoraciones existentes en la renta fija, inducidas como decíamos por políticas no convencionales (tipos cero, quantitative easing, programas de compra, etc.) han hecho desaparecer la capacidad protectora que ofrecían los bonos a largo plazo en las carteras de inversión. Esto ha quedado de manifiesto tanto en 2018 como ahora en 2020. Es por ello por lo que aproximaciones tradicionales, que permitían apalancarse en las correlaciones negativas que mostraban acciones y bonos, entre otros, muestran fisuras graves en sus planteamientos esenciales. El resultando son carteras incapaces de cumplir las simulaciones históricas que predican (como los backtestings de los robo-advisors), y dejan indefensos a sus inversores a los vaivenes del mercado. Rentabilidades pasadas no garantizan rentabilidades futuras.

3. La gestión de la liquidez es cada vez más necesaria

Por todo lo anterior es necesario contemplar la liquidez, y quasi-liquidez, a pesar de sus costes como un activo más, e introducirlo en los procesos de construcción de carteras (asset allocation). Y es que como se ha comprobado este año una vez más, las crisis financieras van asociadas a una pérdida de liquidez colosal en los mercados financieros, como ya vivimos tras el colapso de Lehman. Esto es especialmente cierto en los mercados de renta fija, donde múltiples fondos de inversión, a nivel global, han vuelto a impedir durante los meses de máxima tensión de este 2020 las retiradas de dinero de los clientes ante la imposibilidad de hacer líquidas las inversiones. Es necesario contar con colchones de liquidez, en los momentos adecuados, que te permitan afrontar el mercado de una manera constructiva, no reactiva.

4. Piensa más allá de Markowitz y la Teoría Moderna de Carteras

Y todo lo anterior deriva a una de las principales teorías, y por lo tanto de las más extendidas a nivel global, que trata de optimizar la construcción de carteras. Esta teoría define cómo construir la cartera ideal, maximizando la rentabilidad para un nivel de riesgo determinado. Para ello trata de calcular los pesos de los activos en la cartera, a través de las rentabilidades y volatilidades esperadas, así como de las matrices de correlaciones. Como hemos visto con anterioridad estas correlaciones son cada vez más inestables en momentos críticos, que casualmente es cuando más necesarias son. Adicionalmente se plantea otro problema adicional, y es que Markowitz no contempla la trayectoria en cómo se obtiene esa rentabilidad y volatilidad esperadas. Es decir, para conseguir el +10% del S&P500 este año 2020, has de haber pasado primero por un -30% de rentabilidad. Parece razonable pensar que la cartera modelo de comienzos de año sería radicalmente diferente a la de abril o mayo. Piensa que el horizonte temporal de tu proceso de inversión puede tomar valores continuos, no solo discretos.

5. Busca productos de inversión adaptables a los entornos

Tras múltiples años de crecimiento, la industria de gestión de fondos de inversión, ha creado una paleta de fondos muy rica, en términos de clases de activos, geografías, sectores, estilos, divisas, etc. Estos tienden a tener comportamientos cíclicos, es decir, suelen hacerlo bien en determinadas situaciones económicas, mientras en otras son un desastre. A la hora de tener una oferta extensa, y que permita atraer, pero sobre todo retener el capital captado, las gestoras se esmeran por tener un abanico lo más amplio posible donde el cliente siempre tenga la temática de moda donde poder invertir su dinero. El problema es que la decisión más compleja, en qué temática o fondo estar, la dejan en manos del cliente, que normalmente no es un experto (ya es complejo para los que nos dedicamos a esto), pero que además paga por la gestión. Esto se traduce en que los fondos tienden a maximizar la rentabilizar, y batir así a su índice de referencia, dejando la gestión del riesgo en un segundo plano, con los disgustos que eso conlleva. Busca fondos que estén diseñados para navegar cualquier entorno, que huyan de las aproximaciones tradicionales y donde el enfoque sea la preservación y el crecimiento del poder adquisitivo (que no batir la inflación), sin asumir riesgos innecesarios.

6. China cobrará cada vez más protagonismo en las carteras de inversión occidentales

La importancia de China en la economía global, quien acaba de anunciar su intención de doblar el PIB en los próximos 15 años, no se encuentra reflejada en las carteras de inversión occidentales. La creciente popularidad de la indexación a índices como el MSCI World, no refleja adecuadamente la importancia de los países en términos de su aportación al comercio mundial. China lleva años huyendo de políticas monetarias no convencionales, lo cual se manifiesta en unas valoraciones muy atractivas. Esta combinación, infra ponderación y valoraciones atractivas, está atrayendo la atención de las grandes gestoras internacionales que buscan complementar su gama de productos con temáticas convincentes. Añade exposición al gigante asiático, tanto en renta variable como en renta fija, en divisa local preferentemente, dado que esta se encuentra artificialmente barata y la entrada de inversión ayudará a la normalización del yuan durante los próximos años.

7. Inflación: la única salida ante la pelota del endeudamiento

La situación actual de los gobiernos occidentales dista mucho de ser ideal. La pandemia ha acelerado los problemas estructurales a los que se enfrentaban. Entre ellos el nivel de endeudamiento se ha disparado al hacerse necesario sustituir con deuda la actividad económica que ha desaparecido. Esto ha llevado a los estados a niveles de deuda difícilmente asumibles, con lo que la única opción es la deflactación en términos monetarios. El primero en mover ficha ha sido como siempre la Fed, que ha modificado su mandato preparándose para convivir con unos niveles de inflación más altos, sin necesidad de aumentar los tipos de interés, permitiendo la financiación de los gobiernos a tasas asumibles. Aún no está muy claro como se va a generar esta inflación tan necesaria, recordemos que la curva de Phillips (que relaciona empleo e inflación) no parecía funcionar previa a la pandemia. Es posible que esta pueda aparecer por un incremento en la velocidad de circulación del dinero, al unirse unas tasas de ahorro elevadas a una mejora de la confianza del consumidor y en general de la economía. En cualquier caso, observa de cerca magnitudes que indiquen un posible repunte de la inflación, tanto desde el lado de la demanda como de la oferta (salarios, desempleo, materias primas, precios pagados, etc.).

8. Aceleración en la depreciación del valor del dinero

El aumento de la masa monetaria sin precedentes que hemos vivido durante la pandemia, no solo en términos nominales, sino también en la rapidez en la creación de dinero, se ha visto reflejado inicialmente en los activos financieros, así como en los activos reales (oro, materias primas, inmobiliario, etc.). Como en la crisis del 2008, estos son siempre los primeros destinos del nuevo dinero creado, pero eventualmente se trasladarán al resto de la economía. Es posible que no se reflejen en las medidas más tradicionales de inflación como es la cesta de bienes y servicios, pero que no te quepa duda de que se acelera de una manera drástica la capacidad de mantener el poder adquisitivo del dinero. Las alternativas más conservadoras como los depósitos o los bonos a corto plazo llevan años sin ser alternativa, por eso es necesario profesionalizar la gestión de tus ahorros en gestores que sepan navegar las cada vez más frecuentes crisis.

9. Se cuidadoso con las modas

Una de las principales virtudes de la industria de gestión es la dedicación de recursos a presentar oportunidades basadas la gran parte del tiempo en retornos pasados, es decir en los buenos resultados que lo ha hecho cierta temática. Normalmente en épocas de crisis las gestoras se esmeran en lanzar nuevos productos, no disponibles en su catálogo, y que están teniendo unos resultados excelentes. Como decíamos se tratar de retener clientes que están sufriendo pérdidas con nuevas promesas futuras. En los últimos años hemos visto tres grandes temáticas que han captado mucha atención mediática y por lo tanto capital: gestión pasiva o indexación, inversión ESG y megatendencias (movilidad, tecnología, salud, etc.). Se cuidadoso a la hora de seleccionar este tipo de productos, lo normal es que se encuentren en la última fase de su etapa más rentable y hayan visto ya la mayor parte de los flujos de compra.

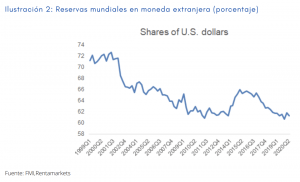

10. Vigila el dólar

Como ya avanzábamos el año pasado, este año 2020 apuntaba al comienzo en la debilidad del billete verde. Al ser la moneda de reserva por excelencia (representa más del 60% de las monedas de reserva en el balance de los principales bancos centrales) la importancia de su valor, y el efecto que tiene sobre los activos financieros es inmensa. Como vemos en la siguiente tabla, el dólar lleva perdiendo cuota de mercado desde la aparición del euro a finales de los 90. Este último a pesar de haber llegado a representar casi un 30% de las reservas en moneda extranjera, y sobre todo motivado por la parálisis política que ha sufrido Europa, ha vuelto a representar el 20% de las reservas en moneda extranjera. Los principales beneficiados de estas caídas han sido el yen y sobre todo el yuan que en los últimos 4 años va cobrando cada vez más protagonismo.